Où mets-tu ton argent ? Une question épineuse, surtout pour les non-initiés… Depuis le 1er février 2020, notre cher livret A est passé à 0,50 % de rémunération. Avec un tel taux, vous n’êtes pas prêt à devenir millionnaire, je vous le dis ! Mais alors, où placez-vous votre épargne pour obtenir un rendement un peu plus élevé ? Je vous présente donc 5 alternatives au Livret A et au LDDS (livret de développement durable, également au taux incroyable de 0,50%).

Le livret A n’est plus une option gagnante

À quoi bon placer son argent à 0,50 % ? Avec 10 000 euros posés sur un livret A, le gain annuel atteint tout juste 50 €. Même pas assez pour s’offrir un expresso chaque semaine de l’année.

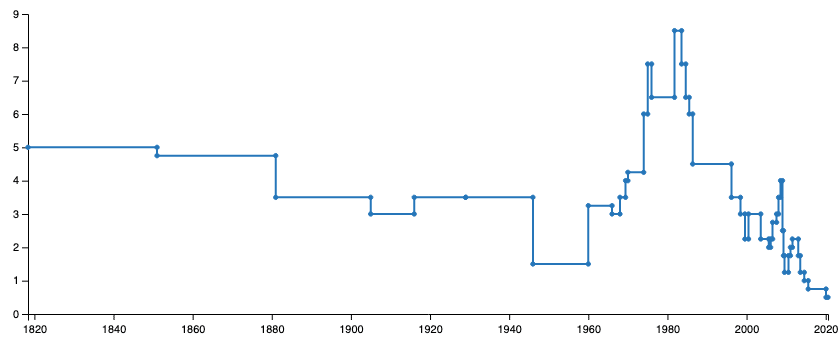

Un petit coup d’œil dans le rétroviseur : le Livret A naît en 1818 pour encourager les Français à mettre de côté et aider l’État à éponger le chaos financier post-Napoléon. Pendant de longues années, son rendement s’est maintenu proche des 3 %, ponctué de pics remarquables.

1981 marque les esprits : le taux s’envole à 8,5 %. Depuis, la dégringolade est nette. Aujourd’hui, difficile de croire qu’à ce train-là, la banque n’ira pas bientôt jusqu’à faire payer le simple dépôt. Pour le moment, le minimum légal reste fixé à 0,50 %, consolation maigre.

Historique du taux du Livret A depuis sa création (source : Wikipedia)

En réalité, le Livret A vous fait perdre 1,5 % chaque année

Affirmer que le Livret A génère 0,50 % d’intérêts relève d’un trompe-l’œil. En vérité, sa performance réelle est négative de -1,5 % par an.

La cause ? L’inflation, qui tourne autour de 2 %. Année après année, votre épargne s’évapore doucement mais sûrement : elle achète moins demain qu’aujourd’hui. Les prix augmentent, mais la rémunération du livret, elle, suit une pente descendante.

L’image est simple. Avec 1 000 €, vous pouvez acheter 100 poulets cette année. Dix ans plus tard, ce même billet ne vous en permettra peut-être plus que 80. Résultat, l’épargne réglementée ne protège plus le portefeuille face à la hausse des prix.

Pour ceux que le sujet intrigue, tout est détaillé de façon plus complète sur ma chaîne Youtube (l’abonnement est vivement recommandé !).

Autrement dit : laisser son argent dormir sur un livret A, c’était cohérent il y a encore quelques années. Aujourd’hui, c’est s’appauvrir lentement. Pour constituer une petite réserve facilement accessible, cela reste possible, mais rien d’autre.

Il ne fait aucun doute : il va falloir changer de terrain. Voyons quels supports d’épargne alternatifs s’ouvrent à celles et ceux qui veulent (vraiment) faire fructifier leur pécule.

Où placer son argent ? 7 alternatives concrètes au Livret A

Passer au concret, c’est abandonner les centimes pour chercher un vrai rendement. Oublions un instant les livrets en ligne dont le taux stagne désormais vers… 0,1 % brut, on ne saute pas au plafond.

Voici les options qui méritent de s’y arrêter :

1. Le LEP (Livret d’Épargne Populaire)

Destiné aux ménages qui respectent certains plafonds de revenus, le LEP présente plusieurs particularités :

- Taux : 1 %

- Plafond : 7 700 €

- Conditions de ressources : revenu fiscal inférieur à 19 977 € pour une personne seule, 35 979 € pour un couple avec enfants

- Fiscalité : intérêts non soumis à l’impôt

- Ouvert aux mineurs : non

En clair, le LEP double le rendement du livret A, mais reste réservé aux ressources modestes (un seul par foyer). Il suffit d’apporter une preuve de revenus à son banquier pour en bénéficier.

2. Le PEL (Plan Épargne Logement)

Ici, on peut déposer jusqu’à 61 200 €, avec un taux de 1 % brut (0,66 % net). Quelques contraintes : un premier versement de 225 € à l’ouverture, puis au moins 540 € annuels, le tout bloqué trois ans minimum.

- Taux : 1 %

- Plafond : 61 200 €

- Pas de condition de ressources

- Fiscalité : 30 % de prélèvements sur les intérêts

- Ouvert aux mineurs : oui

Rien n’impose d’acheter un logement ensuite : cela reste un outil de capitalisation, avec un rendement correct pour du sans risque.

3. Le livret PSA Banque

Peugeot ne fait pas que des voitures : sa branche bancaire propose un livret dont le taux atteint 0,80 %. Bien plus vivant que le livret A, et l’épargne injectée finance de vrais projets industriels français.

Ce support surclasse nettement le livret A et permet de soutenir l’économie nationale, sans complexité technique.

4. Le livret Jeune

De 12 à 25 ans, c’est la porte d’entrée. Plafonné à 1 600 €, le taux démarre à 0,50 %, certaines banques montent à 1 %.

- Taux : à partir de 0,50 %

- Plafond : 1 600 €

- Aucune condition de ressources

- Intérêts non imposés

- Ouvert aux mineurs : oui, de 12 à 25 ans

Une solution idéale pour débuter l’épargne tout en gardant l’argent disponible à tout moment. Les intérêts ne sont pas rognés par la fiscalité : un vrai coup de pouce pour les jeunes qui veulent débuter leur capital.

5. L’assurance-vie

Ne vous fiez pas à son nom, l’assurance-vie est d’abord un produit d’épargne à moyen ou long terme. On peut y placer son argent sur plusieurs années, sans obligation d’y toucher.

- Taux : de 1 % à 3 % selon les supports

- Plafond : aucun

- Pas de condition de revenus

- Fiscalité variable selon ancienneté du contrat et situation personnelle

- Ouvert aux mineurs : non

Rendement souvent supérieur à la majorité des livrets bancaires, niveau de risque modulable : on peut privilégier des supports sûrs ou plus dynamiques. L’offre est large, avec différents types de fonds proposés selon le contrat. Le versement initial est souvent accessible, et l’alimentation peut être ponctuelle ou programmée (dès 50 € par mois). Seule ombre au tableau, des frais de gestion existent, mais le rendement communiqué est généralement calculé net de ces frais.

6. L’immobilier locatif

« Je n’ai pas les moyens d’investir ! » Ce n’est pas forcément une impasse.

Un exemple concret : acheter une place de parking. La mise de départ reste abordable, un petit crédit suffit parfois, et la location se met facilement en place. Selon les emplacements, le rendement peut grimper à 8 % par an, soit 16 fois la performance d’un livret A, sans exagérer. Certains optimisent l’attractivité de leur parking par quelques aménagements simples (par exemple, installer un sabot de sécurité).

L’agence bancaire ne vous versera jamais autant en intérêts. Utiliser l’épargne cumulée pour de tels investissements apporte du sens… et une vraie rentabilité. Attention, tout projet nécessite de bien se renseigner, mais même avec peu de moyens, il existe des opportunités sur le marché immobilier locatif.

7. Le PEA (Plan d’Épargne en Actions)

Voici un placement souvent sous-estimé, et pourtant : le PEA peut délivrer une performance nette autour de 5 %, ce qui change sacrément la donne quand on le compare au Livret A.

Son fonctionnement n’a rien de sorcier : on y place des fonds pour acheter des actions. À partir de cinq ans de détention, les plus-values sortent du champ de l’impôt sur le revenu (il reste les prélèvements sociaux). Ce placement traîne parfois une réputation anxiogène, car le mot « bourse » inquiète.

Quelques précisions concrètes :

- Si les marchés décrochent ? Les bas alternent avec les hauts, mais l’expérience prouve qu’à long terme, la courbe retrouve sa trajectoire ascendante. L’idée, c’est d’attendre et de ne pas vendre dans la tempête.

- Refus d’investir dans des sociétés controversées ? Même en épargnant via un livret classique, difficile de savoir où va l’argent, contrairement à des fonds éthiques (certains ETF ou fonds responsables).

- Et pour limiter le risque ? Ceux qui ne souhaitent pas choisir leurs actions eux-mêmes peuvent privilégier des fonds (notamment les ETF) qui répliquent des indices boursiers (par exemple, le CAC 40 ou des indices mondiaux). Ces placements assurent une large diversification, avec un ticket d’entrée modeste.

Jetez un œil sur l’évolution d’un ETF mondial : sur dix ans, 1 000 € investis ont souvent vu leur valeur doubler, soit un rendement annuel de l’ordre de 5 % net. Les grands courtiers en ligne proposent généralement l’ouverture d’un PEA sans frais d’entrée. Règle à retenir : n’y mettez que ce dont vous n’aurez pas besoin à brève échéance (moins de cinq ans), faute de quoi l’avantage fiscal peut disparaître.

Ce graphique illustre la progression sur dix ans d’un ETF éligible au PEA : la tendance s’étire vers le haut, malgré des phases de baisse. C’est toute la puissance de l’investissement long terme.

Pour ceux qui veulent creuser, certains livres très accessibles comme « La Bourse pour les nuls » décryptent parfaitement les mécanismes, sans jargon indigeste.

Bonus : 8. Le Crowdlending

Un lecteur m’a raconté son expérience du crowdlending : le principe est limpide, il s’agit de prêter directement à des PME via des plateformes spécialisées, sans intermédiaire bancaire. Du côté de l’investisseur, le rendement peut approcher les 8,5 %, tandis que les entreprises, elles, trouvent des financements souples.

Après plusieurs essais réels, la satisfaction est là : certains projets attirent tellement qu’ils bouclent leur financement en quelques heures. Si vous souhaitez dynamiser votre épargne, c’est une alternative à envisager sérieusement.

Voilà quelques pistes concrètes pour faire grimper vos économies au-delà des plafonds atones du Livret A. La question reste : votre argent va-t-il continuer à s’effriter ou choisirez-vous de le mettre au travail au service de causes, de projets ou tout simplement de vos ambitions ? À chacun son cap.

Marc

Petit clin d’œil pour ceux qui aiment maximiser : pensez au cashback lors de l’ouverture d’un compte épargne. Certaines plateformes reversent un bonus d’entrée, souvent de 10 à 30 € selon l’offre. Une astuce de plus pour que même l’épargne rapporte… avant même le premier euro placé.

En prime, la plupart offrent un cadeau de bienvenue crédité dès la première opération. Les amateurs de bons plans apprécieront ce coup de pouce sans condition, qui agrémente joliment le début d’un nouveau placement.