Si votre PEL génère 100 € d’intérêt, vous ne recevrez en réalité que 70 € ! En effet, les intérêts de PEL sont imposés à un taux de 30 % dès qu’ils sont payés. Ce taux peut être ventilé comme suit : 12,8 % du dépôt d’impôt sur le revenu (IR) et 17,2 % des cotisations de sécurité sociale.Ce système est totalement désavantageux pour les personnes qui paient peu ou pas d’impôts. Voyons comment éviter de payer cette taxe.

Les intérêts de PEL et l’impôt sur le revenu (IR)

La fiscalité du Plan Épargne Logement ne laisse que peu de marge de manœuvre. Dès que les intérêts tombent, la banque prélève immédiatement 12,8 % du montant à titre d’acompte sur l’impôt sur le revenu, à moins d’avoir formellement demandé à en être dispensé. L’année suivante, ces mêmes intérêts sont soumis soit au « flat tax » (prélèvement forfaitaire unique), soit au barème progressif de l’impôt sur le revenu, selon le choix du titulaire.

A lire aussi : Mutuelle santé : quelle portion de vos remboursements est imposable ?

Un point à surveiller : la date d’ouverture de votre PEL. Seuls les plans ouverts à partir du 1er janvier 2018 entrent dans ce régime. Pour les PEL plus anciens, l’imposition des intérêts ne débute qu’à partir de la treizième année du plan.

À l’instant du versement, la banque retient donc ce fameux 12,8 %. Ce prélèvement forfaitaire non libératoire n’est qu’une avance sur l’impôt qui sera calculé l’année suivante lors de votre déclaration.

A découvrir également : Chauffeur pour seniors : trouvez la meilleure solution de transport adaptée

Faut-il obligatoirement subir cet acompte ?

Ce n’est pas automatique pour tout le monde. Certains contribuables peuvent y échapper, sous conditions. Si votre revenu fiscal de référence (RFR), celui indiqué ligne 25 de la déclaration, ne dépasse pas 25 000 € (pour une personne seule) ou 50 000 € (pour un couple), vous pouvez solliciter une dispense de ce prélèvement auprès de votre banque. Cela concerne principalement les ménages aux revenus modestes, qui ont tout intérêt à faire la démarche.

Comment et quand demander cette dispense ?

Le calendrier est strict. La demande doit être transmise à votre établissement bancaire avant le 30 novembre de l’année précédant le paiement des intérêts. Cette démarche est à renouveler chaque année tant que votre situation le justifie. Par exemple, pour des intérêts versés le 31 décembre 2022, il fallait s’y prendre avant le 30 novembre 2021 si votre RFR ne dépassait pas les seuils mentionnés.

La dispense s’applique-t-elle aux intérêts payés le 31 décembre 2021 ?

Non, il n’est plus possible de le faire pour cette échéance. La date limite était fixée au 30 novembre 2020. Passé ce délai, impossible de revenir en arrière.

Quels risques en cas de fausse déclaration ?

Déclarer à tort un revenu fiscal inférieur au seuil expose à une sanction : l’administration fiscale peut infliger une amende équivalente à 10 % des sommes indûment exonérées. Mieux vaut donc vérifier précisément votre éligibilité avant toute démarche auprès de votre banque.

Mai 2022 : le calcul définitif de l’impôt

Au moment de la déclaration annuelle, il faut indiquer le montant exact des intérêts perçus sur l’année précédente. C’est à ce moment-là que l’administration fiscale arrête le montant d’impôt à payer.

À quel taux mes intérêts seront-ils imposés ?

En principe, le taux appliqué est de 12,8 %, correspondant au prélèvement forfaitaire unique (PFU), la fameuse « flat tax ». Si vous avez déjà subi ce prélèvement lors du versement des intérêts, aucun impôt supplémentaire n’est dû, sauf si vous aviez demandé à être dispensé, bien entendu.

Il est toutefois possible d’opter pour le barème progressif. Dans ce cas, les intérêts viennent s’ajouter à vos autres revenus (salaires, pensions, etc.) et sont soumis à un taux qui varie de 0 % à 45 %. Le montant retenu par la banque se transforme alors en crédit d’impôt : il sera déduit du total dû, voire remboursé en cas d’excédent.

Attention si vous détenez des parts dans une entreprise : choisir l’imposition au barème impacte aussi les dividendes ou les intérêts d’actionnaires que la société peut vous verser. Ce choix fiscal ne concerne donc pas uniquement le PEL. Le crédit d’impôt s’impute sur la somme totale due, et le Trésor rembourse l’excédent le cas échéant.

L’option pour le barème progressif est-elle intéressante ?

Le choix dépend de votre situation. Pour les foyers peu ou non imposés, le barème progressif s’avère généralement plus avantageux. Si vos revenus vous placent dans la première tranche (0 % jusqu’à 10 084 €) ou la deuxième (11 % entre 10 085 € et 25 710 €), le taux du PFU (12,8 %) dépasse celui du barème progressif. D’où l’intérêt de simuler les deux options avant de trancher.

Les intérêts de PEL et les prélèvements sociaux

Quel que soit votre choix pour l’impôt sur le revenu, une part non négociable reste à payer : les prélèvements sociaux au taux global de 17,2 %. La banque prélève cette fraction directement lors du versement des intérêts, aucune dérogation possible.

Voici le détail des contributions qui composent ce taux :

- 9,20 % de CSG

- 0,50 % de CRDS

- 7,50 % de prélèvement de solidarité

Si vous choisissez le barème progressif pour l’impôt, sachez que 6,80 % de la CSG est déductible de votre revenu imposable. Cette déduction se fait automatiquement lors du calcul de l’impôt, sans démarche supplémentaire.

Remplir sa déclaration de revenus : mode d’emploi concret

Supposons que vous détenez un PEL ouvert après le 1er janvier 2018, régulièrement alimenté. Au 31 décembre 2021, vous percevez des intérêts à déclarer en mai 2022. Pour éviter toute erreur, vérifiez d’abord si votre déclaration est pré-remplie, puis assurez-vous que les données sont exactes.

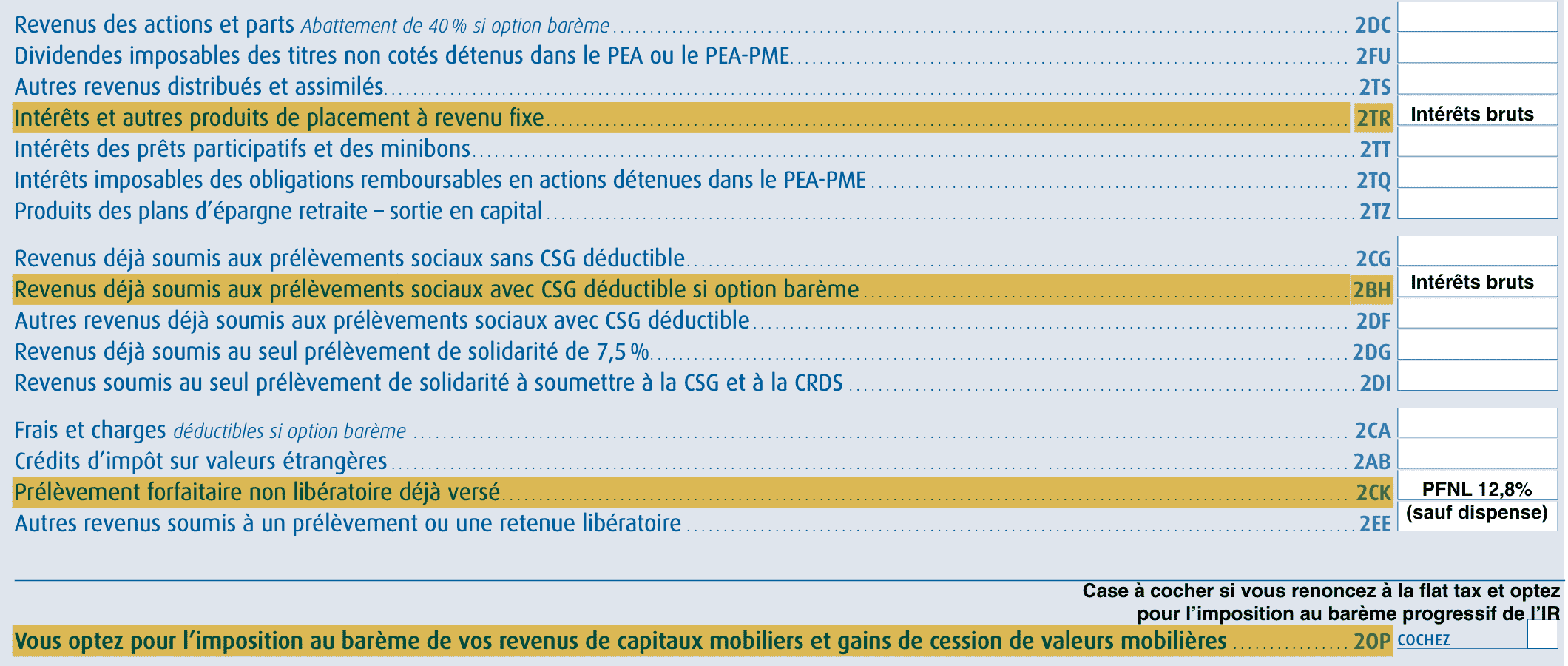

Rendez-vous dans la rubrique « 2- Revenus des capitaux mobiliers » de votre déclaration d’impôts. Quatre cases attirent l’attention : 2TR, 2BH, 2CK et 2OP, comme le montre cette image explicative.

Cases 2TR et 2BH : indiquer les intérêts bruts

Ici, il s’agit de reporter le montant total des intérêts perçus, sans les ponctions fiscales ou sociales opérées par la banque. On parle bien du brut, avant tout prélèvement.

Case 2CK : mentionner l’acompte prélevé

Dans cette case, inscrivez la somme correspondant à l’acompte retenu par la banque le 31 décembre. Il s’agit du prélèvement forfaitaire non libératoire. Si vous aviez été dispensé de cet acompte (demande faite avant le 30 novembre 2020), laissez cette case vide.

Case 2OP : opter pour le barème progressif

Cochez cette case si vous souhaitez que vos intérêts de PEL soient imposés selon le barème progressif de l’IR. Dans ce cas, la déduction de 6,80 % de la CSG sur votre revenu imposable sera automatiquement appliquée par l’administration, grâce aux montants déclarés en 2BH.

Le montant figurant dans cette case correspond au crédit d’impôt généré par l’acompte déjà versé. Si vous aviez demandé la dispense, ce crédit d’impôt sera nul.

Les règles fiscales du PEL n’ont rien d’anodin. Une déclaration bien renseignée, une simulation adaptée à votre profil et un œil attentif sur les échéances : voilà ce qui sépare la ponction automatique d’un choix éclairé, voire d’une économie inattendue. L’oubli d’un simple formulaire peut coûter cher, alors que la bonne case cochée, elle, peut valoir un joli coup de pouce fiscal. Qui a dit que les détails n’avaient pas leur mot à dire ?