Pouvez-vous toucher une pension et travailler en même temps ? Au Luxembourg, en cas de combinaison d’une activité professionnelle et d’une pension de vieillesse (anticipée), certaines règles doivent être respectées.Attendue ou redoutée avec impatience, la retraite marque un tournant dans la vie professionnelle. Si, pour certains, la retraite ouvre de nouveaux horizons et permet d’envisager des voyages, de nouvelles activités créatives et plus de moments partagés en famille ou entre amis, pour d’autres, la transition est plus compliquée et il est difficile d’abandonner complètement son activité professionnelle.Au Luxembourg, seulement 2,66 % 1 des retraités ont accumulé une pension et une activité professionnelle fin 2016. Cela a touché 4,86 % des bénéficiaires d’une pension de vieillesse anticipée et 2,41 % de ceux qui reçoivent une pension de vieillesse. En d’autres termes, le phénomène reste marginal.Toutefois, que ce soit pour compenser une réduction du budget ou pour maintenir un pied dans la vie active, le législateur a-t-il fixé des conditions pour accumuler les revenus d’un emploi et d’une pension ?

Pension au Luxembourg

Avant d’aborder la question du cumul, il faut rappeler que le droit à une pension de vieillesse au Luxembourg dépend de deux critères : l’âge, et la durée des périodes d’assurance validées comme salarié ou indépendant.

A voir aussi : Plongée au cœur du vignoble du Clos Saint Joseph : une expérience viticole unique

Pour toucher une pension de vieillesse au Luxembourg, il faut avoir au moins 65 ans, avec 120 mois de périodes d’assurance, dont au moins 12 mois au Luxembourg. Il existe aussi la possibilité de demander une pension de vieillesse anticipée : versée dès 57 ans dans certains cas, ou à partir de 60 ans sous d’autres conditions.

Dans les deux cas, le cumul entre emploi et pension reste possible, sous réserve de plusieurs conditions détaillées ci-dessous. Attention toutefois, une reprise d’activité peut parfois impacter le montant de la pension versée.

A lire également : Exploration cinématographique : Top 10 des films captivants se déroulant dans une maison de retraite

Conditions pour combiner emploi et retraite

Pour mieux saisir les mécanismes, prenons trois profils concrets : Robert (65 ans), Jean (58 ans) et Martine (57 ans), tous retraités, mais désireux de travailler en parallèle de leur pension.

Le retraité qui touche une pension de vieillesse peut, en principe, ajouter à ses revenus ceux issus d’une activité professionnelle, sans limite.

À partir de 65 ans : emploi salarié ou indépendant + pension

Robert vient tout juste d’avoir 65 ans et touche la pension de vieillesse. Toujours motivé à transmettre son expérience, il décide de continuer à travailler, soit comme salarié, soit à son compte. Dans son cas, aucun plafond : il peut cumuler ses revenus professionnels et sa pension, que ce soit à temps plein ou à temps partiel. Le montant de sa pension ne sera jamais réduit à cause de ce cumul.

Autre point à connaître : s’il choisit une activité salariée, Robert peut demander le remboursement des cotisations de retraite qu’il paiera après 65 ans auprès du Centre commun de sécurité sociale (CCSS). Il doit en faire la demande chaque année, et le remboursement porte uniquement sur la part « assurée » de ses cotisations.

Pour ceux qui bénéficient d’une pension de vieillesse anticipée, la situation est différente : le cumul avec un emploi est possible, mais sous conditions.

Avant 65 ans : emploi salarié + pension

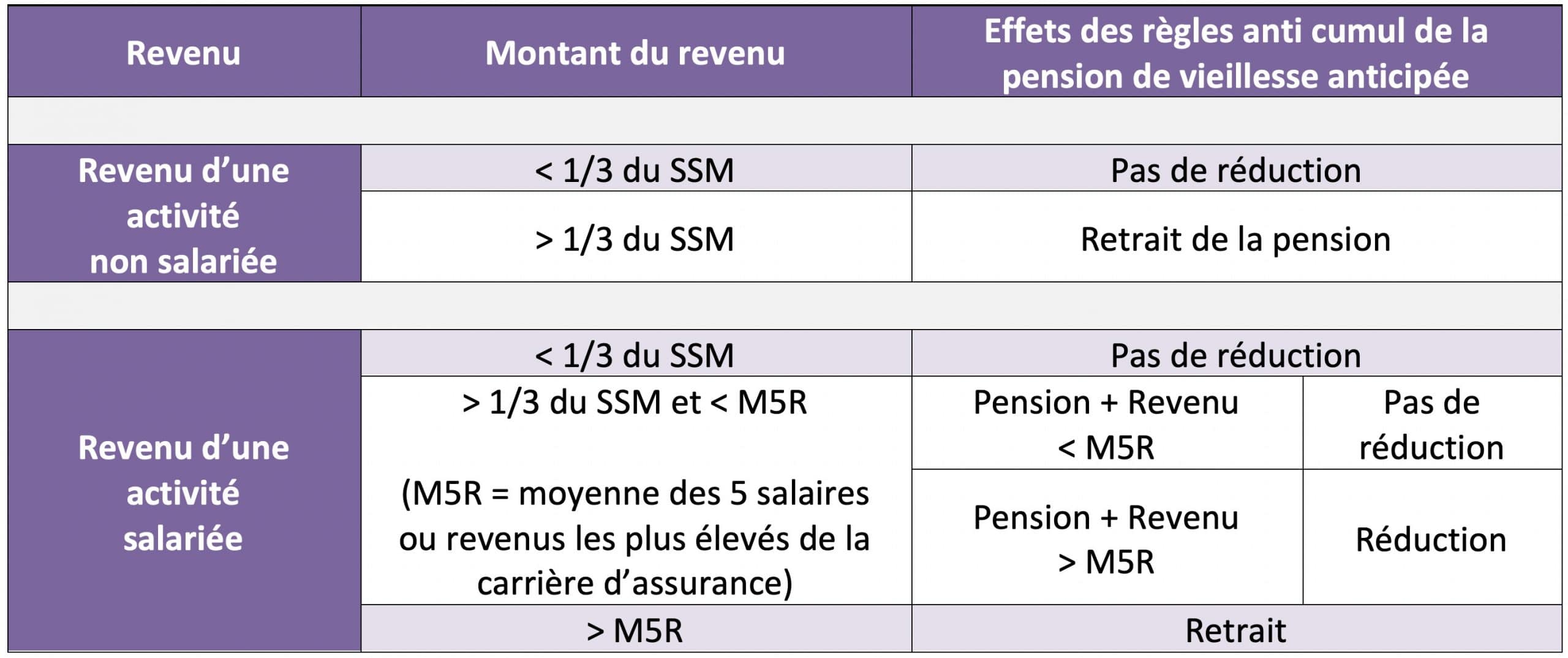

Jean, 58 ans, touche la pension de vieillesse anticipée. S’il a le droit de reprendre une activité salariée, il doit néanmoins surveiller de près ses revenus. Pour que sa pension ne soit pas réduite, il ne doit pas percevoir plus d’un tiers du salaire social minimum (SSM) par mois, c’est-à-dire 752,32 € (calcul sur la base d’un SSM à 2 256,95 € mensuels).

En résumé, si Jean travaille et gagne moins de 9 027,80 € à l’année (752,32 € x 12), il peut cumuler intégralement salaire et pension.

Mais si ses revenus dépassent ce plafond, trois scénarios se présentent :

- Si le salaire dépasse le tiers du SSM, mais que la somme pension + salaire reste inférieure à la moyenne des 5 meilleurs revenus annuels cotisés de la carrière de Jean, aucune réduction de pension n’est appliquée ;

- Si la somme pension + salaire dépasse la moyenne des 5 meilleures années cotisées de la carrière, la pension est diminuée pour ne pas franchir ce seuil ;

- Si le seul salaire dépasse la moyenne des 5 meilleures années cotisées, la pension est suspendue.

Regardons concrètement ce que cela donne avec un exemple de calcul.

Exemple : cumul pension de vieillesse anticipée et salaire

Jean touche une pension de 3 500 € brut par mois. Il reprend un emploi salarié qui lui rapporte 2 000 € brut par mois. Sur l’ensemble de sa carrière, la moyenne de ses 5 meilleures années déclarées s’élève à 4 625 €.

Avec 2 000 € de salaire, Jean dépasse le tiers du SSM. Son revenu total (pension + salaire) atteint 5 500 €, donc au-delà de la moyenne de ses 5 meilleures années (4 625 €). L’écart : 875 €. Sa pension sera donc réduite de ce montant : 3 500 €, 875 € = 2 625 €. Au final, Jean percevra chaque mois 2 000 € de salaire et 2 625 € de pension, soit 4 625 €.

Pour éviter toute réduction, Jean doit donc veiller à ne pas dépasser les plafonds. Pour s’y retrouver, la Chambre des salariés du Luxembourg (CSL) propose un simulateur de calcul qui permet d’estimer précisément le montant de la pension selon les différents scénarios.

À noter : les cotisations versées pendant la période de cumul avec une pension anticipée sont prises en compte pour recalculer la pension à partir de 65 ans.

Avant 65 ans : emploi non salarié + pension

Martine, 57 ans, a pris sa retraite anticipée mais souhaite continuer à travailler comme consultante indépendante. Pour elle, la réglementation est encore plus stricte. Son revenu annuel ne doit jamais dépasser, par mois, le tiers du SSM. Si c’est le cas, sa pension lui est retirée purement et simplement. Il suffit d’un mauvais calcul pour faire disparaître sa pension durant toute la période de dépassement : la vigilance est donc de mise.

Résumé des règles anti-cumul pour la pension anticipée

Voici un aperçu synthétique des dispositifs qui encadrent le cumul d’une activité professionnelle et d’une pension de vieillesse anticipée :

Un dernier point : ce cadre s’applique à la pension personnelle des assurés du secteur privé. Les règles concernant la pension de réversion (liée au décès d’un conjoint) relèvent d’un autre régime. À chacun, donc, de bien mesurer ses calculs et ses envies de prolonger l’aventure professionnelle. Quitter la scène ou reprendre le fil : au Luxembourg, le choix a ses nuances, à manier avec précision.